L’importanza dell’assistenza personalizzata in una piattaforma di Welfare Aziendale

3 Giugno 2021

Welfare Aziendale: finalmente rimborsabili PC e tablet per la Didattica a Distanza

14 Giugno 2021Welfare aziendale: quali sono e a quanto ammontano i vantaggi fiscali e contributivi?

Attivare un piano di welfare aziendale conviene all’azienda e al lavoratore!

-- Edit: articolo aggiornato con novità normative 2024 --

Molteplici e di varia natura sono i vantaggi che scaturiscono a seguito dell’attivazione di un piano welfare, sia per l’azienda che per i lavoratori. A fronte di questi vantaggi evidenti, il welfare aziendale comporta per il lavoratore anche una minore contribuzione relativamente alla propria posizione pensionistica; in ogni caso, come illustrato in uno dei paragrafi successivi, l’effetto welfare complessivo viene considerato a vantaggio dei lavoratori.

Vediamo nel dettaglio tutti questi aspetti.

Quali sono i vantaggi del welfare per i lavoratori dipendenti?

Ogniqualvolta un dipendente riceve una componente retributiva in busta paga, tale ammontare concorre a formare il reddito complessivo del lavoratore, ovvero è parte della base imponibile sulla quale verrà calcolata l’aliquota IRPEF (Imposta sui Redditi Persone Fisiche).

Per il lavoratore dipendente, il principale vantaggio del welfare aziendale sta nel fatto che il valore dei beni e servizi ricevuto sotto forma di benefit welfare è escluso dall’imponibile IRPEF. Quindi, infatti “non fa reddito” ed è completamente detassato. Ne consegue per il dipendente un tangibile aumento del proprio potere d’acquisto.

Confronto premio in busta paga vs premio in welfare

- un premio in busta paga, l’intero importo concorre alla formazione del reddito del dipendente ed è pertanto assoggettato ad aliquota IRPEF proporzionale su base reddituale (a seconda dei vari scaglioni di reddito le aliquote IRPEF oscillano tra il 23% e il 43%). Sottratta tale imposta, viene applicato anche il contributo previdenziale a carico del lavoratore che, a seconda del CCNL di riferimento, varia dal 9,19% al 9,49%. Il dipendente subirà pertanto delle rilevanti trattenute che oscillano tra il 32% e il 52% dell’intero premio, a seconda del reddito percepito.

- Ricevendo il premio in welfare, l’importo netto che il lavoratore riceverà sarà esattamente pari a quello lordo erogato dall’azienda senza nessuna trattenuta. Il lavoratore dunque, beneficerà di un concreto maggior potere d’acquisto.

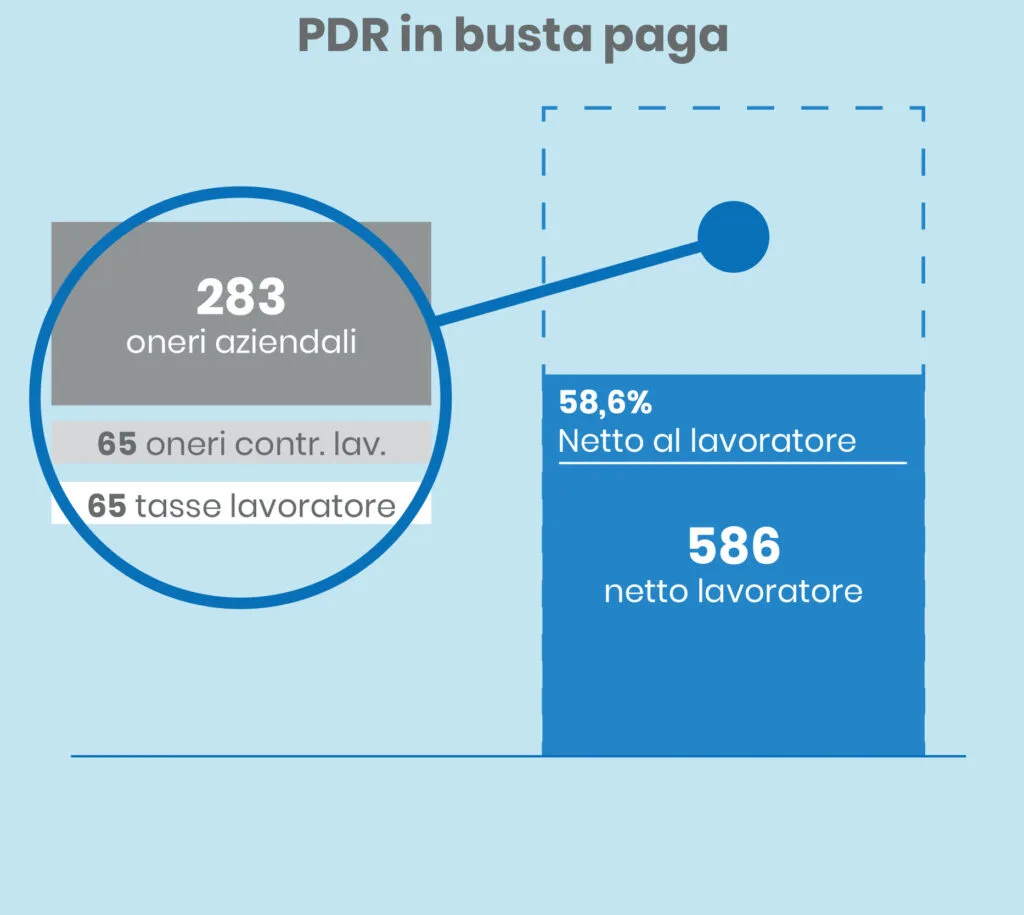

Confronto PDR in busta paga vs PDR convertito in Welfare

Può essere utile prima di tutto specificare cosa si intende con PDR, acronimo di Premio di Risultato: detto anche Premio di Produzione, il PDR è una quota aggiuntiva alla retribuzione che viene riconosciuta al dipendente al raggiungimento di incrementi di produttività, redditività, efficienza. Tale somma viene erogata in busta paga e comporta un vantaggio fiscale nel limite di 3.000€ lordi annui ed è prevista solo per i dipendenti che nell'anno precedente abbiano percepito un reddito inferiore a 80.000€. Vi sono poi altre condizioni richieste per i PDR, tra tutte il fatto che debbano trarre origine da un accordo sindacale di 2⁰ livello.

In alcuni casi, l’azienda può proporre ai lavoratori la conversione del PDR in welfare , che hanno singolarmente la facoltà di accettare o meno. Vediamo ora le differenze tra queste due possibilità:

- Quando il PDR viene pagato in busta paga, viene applicata un’imposta sostitutiva del 10% (edit: per gli anni 2023 e 2024 l'imposta è pari al 5%) rispetto a quella ordinaria IRPEF, a cui si aggiunge il contributo previdenziale a carico del lavoratore che, a seconda del CCNL applicato, varia dal 9,19% al 9,49%. Quindi, le trattenute per il lavoratore, ammontano a circa il 20% dell’intero premio.

- Quando il PDR è convertito in welfare, il dipendente beneficerà sempre di detassazione totale potendo così usufruire della totalità del premio senza alcuna trattenuta. Per questo molto spesso i lavoratori preferiscono questa soluzione.

Altri vantaggi Welfare per il dipendente

Una considerazione molto importante è che il premio erogato in welfare offre un ulteriori vantaggi per il lavoratore: ad esempio, poiché le somme welfare non fanno reddito, non vengono considerate nel calcolo delle soglie sotto le quali sono resi disponibili determinati bonus per i cittadini. È il caso del "Bonus Renzi" (dal 2021 sostituito dal Bonus "100 Euro"), che spesso i lavoratori perdono in seguito al ricevimento di premi aziendali in busta paga in quanto l’importo del premio ricevuto fa salire il reddito personale imponibile al di sopra della soglia massima consentita per aver diritto al bonus. Convertire l’importo del premio aziendale in welfare fa sì che tale cifra non influenzi il reddito personale del lavoratore, soggetto a tassazione e sui cui ci si basa per richiedere i bonus.

Qual è l'effetto sulla posizione previdenziale del lavoratore?

A fronte di questi vantaggi evidenti, il welfare comporta per il lavoratore una minore contribuzione relativamente alla propria posizione pensionistica. Per poter esprimere un giudizio complessivo è quindi importante considerare l’effetto congiunto di minori tasse e di minori contributi previdenziali. Come vedremo adesso, da un punto di vista puramente numerico, l’effetto welfare viene considerato vantaggioso per i lavoratori.

Alcuni tecnici hanno simulato l'effetto con degli esempi numerici come quello che riportiamo di seguito: è stato analizzato lo scostamento pensionistico di due lavoratori (lavoratore A e lavoratore B) a 10 anni dal raggiungimento della pensione, che ricevono un premio di €1.000,00, uno in busta paga (lavoratore A) e uno in welfare (lavoratore B). Quindi:

- Il lavoratore A riceve nell'immediato un premio di entità netta minore (-337€) a fronte di una maggiore contribuzione previdenziale;

- Il lavoratore B riceve nell'immediato un premio di entità maggiore (+337€) a fronte di una minore contribuzione previdenziale.

Per valutare le due opzioni, è quindi necessario chiedersi a quanto ammonti lo scostamento di contribuzione previdenziale: questo viene stimato in circa 0,56€ lordi al mese, ovvero 6,80€ lordi all'anno dopo il primo anno di pensione (quindi dopo 11 anni).

È opportuno quindi chiedersi se si preferisca avere dopo 10 anni un maggior valore di circa 0,56€ lordi al mese per tutti i mesi successivi, oppure avere oggi un maggior valore di 337€.

Da un punto di vista numerico, anche se la stima dei 0,56€ al mese fosse sottostimata, si può concludere che il premio in welfare risulti più vantaggioso. E' utile considerare anche che il lavoratore che vuole favorire la propria pensione, può comunque destinare questa maggiore disponibilità immediata alla propria posizione previdenziale.

E' giusto che la scelta tra le due opzioni sia libera per ogni lavoratore ed è importante che possa essere effettuata nella massima consapevolezza di tutti gli aspetti.

Vantaggi Welfare per l'impresa

Per l’azienda il vantaggio fiscale nell’attivare un piano welfare aziendale consiste nell'azzeramento dei contributi e pertanto in una riduzione del costo del lavoro per un importo superiore al 30%.

Affinché l’azienda possa godere di tali agevolazioni previste dalla normativa, è necessario che i piani welfare vengano attivati per almeno una categoria omogenea dei dipendenti.

Tra gli altri elementi di interesse per l'azienda di natura amministrativa/contabile, si può segnalare il fatto che il costo del welfare viene attribuito all'esercizio fiscale secondo il principio di competenza, possibilità questa particolarmente gradita dalle imprese in determinati frangenti in particolare quando i piani welfare sono attivati in prossimità del termine dell'esercizio.

Per l'impresa ci sono poi tanti altri vantaggi non di natura strettamente fiscale, come richiamato nel paragrafo conclusivo di questa News e come approfondito in altre News, ad esempio quella disponibile a questo link Per l'impresa ci sono poi tanti altri vantaggi non di natura strettamente fiscale, come richiamato nel paragrafo conclusivo di questa News e come approfondito in altre News, ad esempio quella disponibile a questo link

Un esempio pratico dei vantaggi del welfare per l'azienda

Ad avvalorare quanto detto finora è possibile esaminare i seguenti esempi numerico sui vantaggi fiscali e contributivi.

Naturalmente questi importi indicati sono approssimativi, perché potrebbero variare leggermente in funzione di specifiche condizioni (contratti diversi, ecc.).

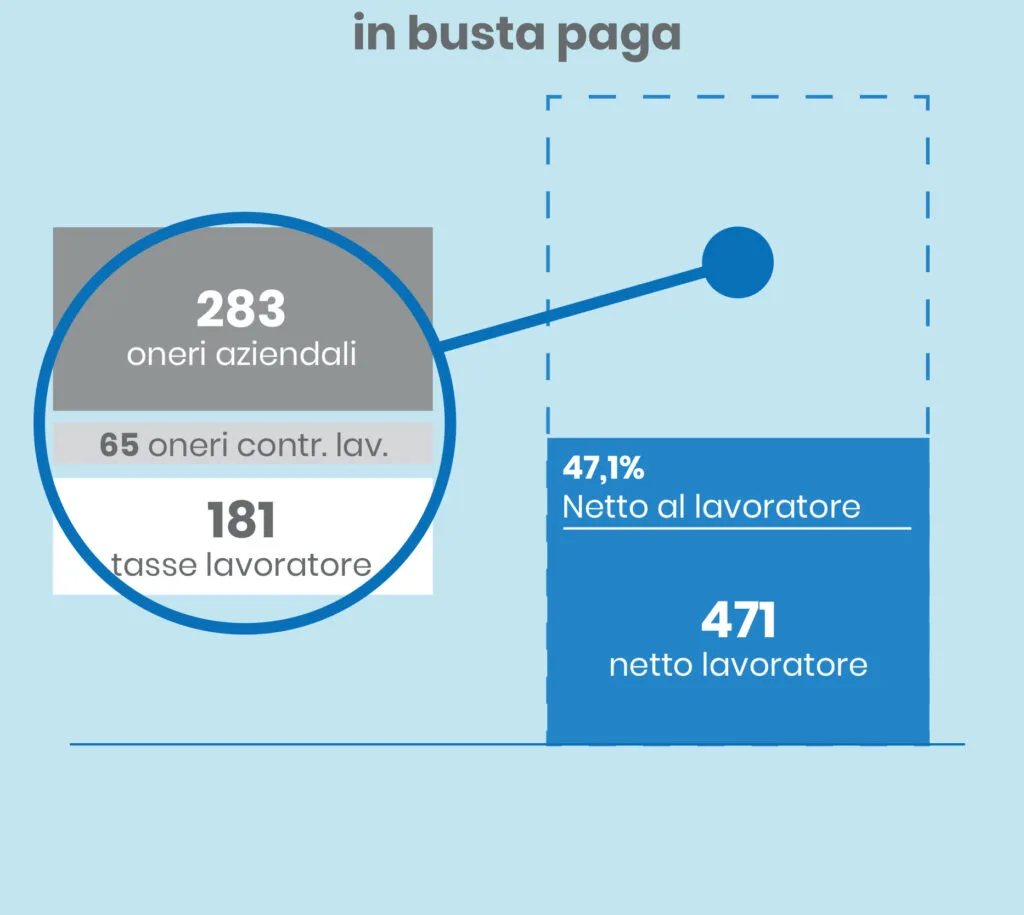

- Premio una tantum in busta vs premio una tantum in welfare aziendale di € 1.000,00:

Se ad un lavoratore dipendente venisse erogato un premio con un costo azienda totale di € 1.000,00:

-

- ricevendolo in busta paga, l’importo netto che incasserebbe sarebbe di €471,00. A carico del dipendente vi sarebbero infatti €246,00 di oneri vari, e anche a carico dell’azienda vi sarebbe un ulteriore importo di €283,00 (oneri, contributi, ecc.). Dei €1.000,00, il premio lordo spettante al dipendente ammonta a €717,00 di cui beneficerà effettivamente per €471,00;

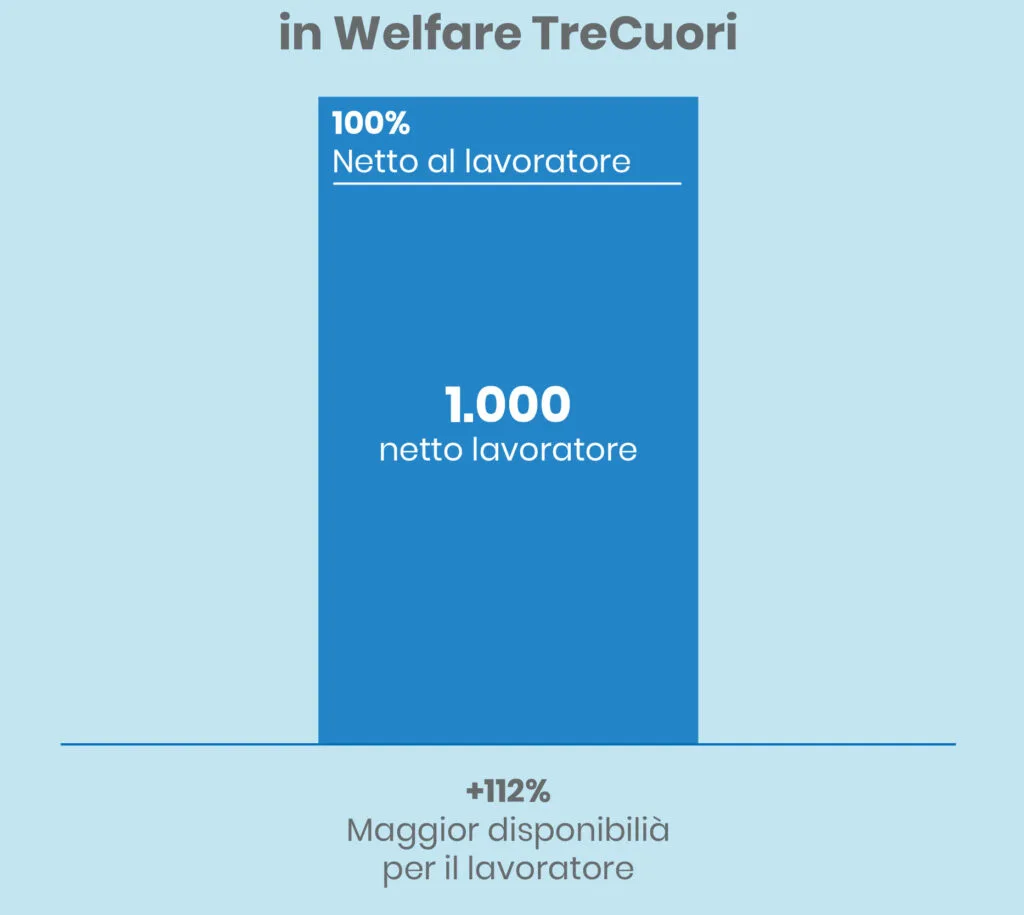

- ricevendolo come welfare, il lavoratore beneficerebbe dell’intero importo, ovvero €1.000,00. Ciò è possibile in quanto, come già esposto, il valore dei servizi welfare non è tassato, sia per quanto riguarda l’azienda che il lavoratore. L’importo totale erogato dall’azienda coinciderà dunque con l’importo effettivamente beneficiato dal lavoratore, in questo caso €1.000,00 . La maggior disponibilità di spesa per il lavoratore, rispetto all’opzione in busta, è dunque pari ad un +112%.

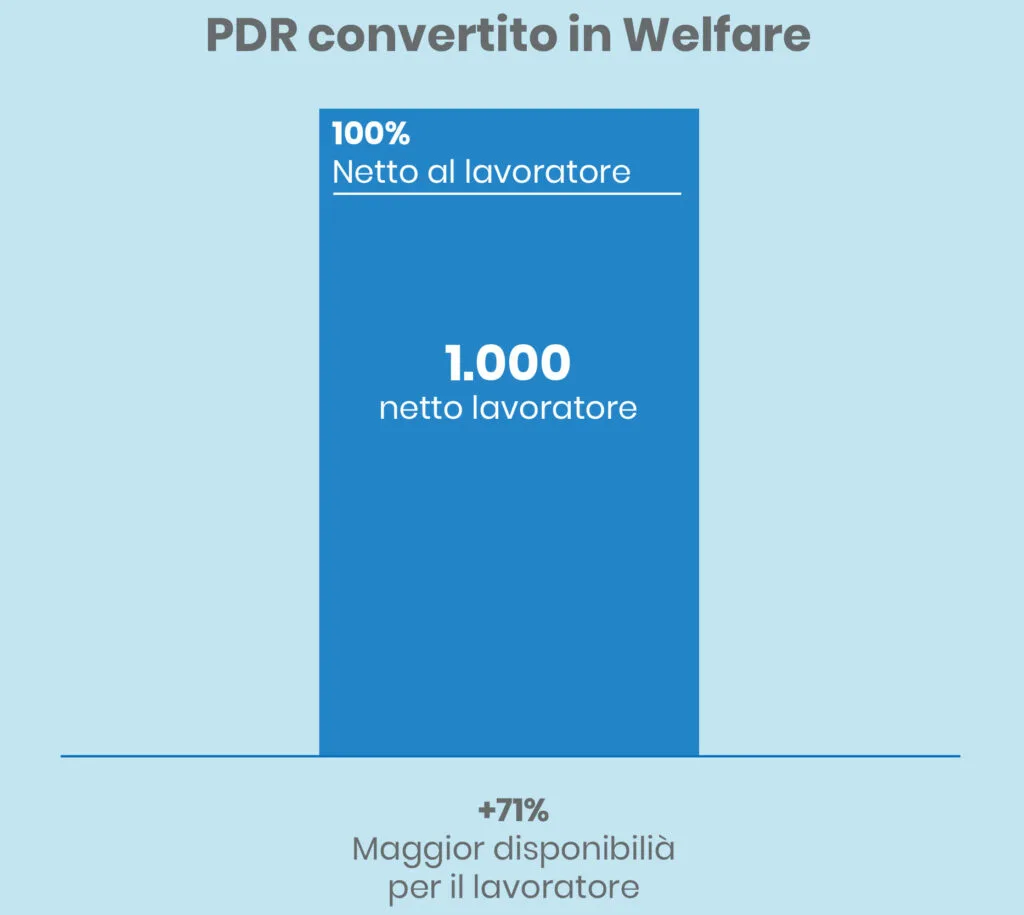

Se ad un lavoratore dipendente venisse erogato un premio di risultato (PDR) con un costo azienda totale di € 1.000,00:

-

- ricevendolo in busta paga, l’importo netto che incasserebbe sarebbe pari a €586,00. A carico del dipendente graverebbero infatti €130,00 di oneri contributivi e tasse, mentre gli oneri a carico dell’azienda sarebbero pari a €283,00.

- convertendolo in welfare, l’importo che effettivamente incasserebbe il dipendente è pari a €1.000,00 ovvero pari all’importo effettivamente erogato dall’azienda. La scelta di convertire il PDR in welfare aumenterebbe la disponibilità di spesa del lavoratore dipendente di un +71%.

____________________

I vantaggi fiscali e contributivi sono evidenti e spesso rappresentano la scintilla che fa scoccare l’interesse di imprenditori e lavoratori nei confronti del welfare... in realtà una volta compresi i meccanismi che il welfare permette di attivare, si comprende bene che i vantaggi che genera vanno ben oltre il mero risparmio fiscale e contributivo. Miglioramento del clima aziendale, fidelizzazione dei lavoratori, bilanciamento vita-lavoro e aumento della produttività hanno un significato sia qualitativo che economico ben superiore a quello del risparmio fiscale!

Leggi anche le altre News della nostra serie dedicata “L’ABC del Welfare” ed approfondisci la tua conoscenza sul welfare!